社融下行趋缓,杠杆从去到稳——18年12月金融数据点评(海通宏观姜超、李金柳)

1月15日,央行公布18年12月金融统计数据:18年12月新增社融1.59万亿元,同比多增33亿元;M2增速微升至8.1%;金融机构贷款增加1.09万亿元,同比多增约5000亿元。我们的观点是:社融下行趋缓,杠杆从去到稳。

1. 信贷债券支撑,新增社融平稳

18年12月新增社融1.59万亿元,与17年同期基本持平。其中18年12月对实体发放贷款约9300亿,同比多增3500亿元,较之前数月改善较多;企业债券净融资继续增加3700亿元,同比多增约3400亿元,这两项是12月社融的主要支撑;而表外非标融资萎缩幅度仍大,委托、信托贷款、未贴现银行承兑汇票合计减少约1700亿元,同比多减约5300亿元,继续拖累社融;地方政府专项债融资增加411亿元,同比少增440亿元。

2.票据贡献仍多,企业中长贷略有改善

18年12月新增金融机构贷款约1.09万亿元,同比多增约5000亿元。其中居民部门贷款增加约4500亿元,同比多增约1300亿元,主要是居民短贷同比多增1300多亿元贡献,而居民中长贷同比少增33亿元,从居民信贷角度看,地产销售仍有压力。18年12月企业部门新增贷款约4700亿,同比多增2300亿元。从结构看,票据融资同比多增近2000亿元,对信贷的贡献仍大,而企业中长贷同比少增83亿元,与之前数月的同比少增近1000亿元相比也有改善,“宽信用”政策能否持续带来改善效果,后续有待观察。

3. M1低位持平,M2微幅回升

18年12月财政存款减少1.04万亿元,与17年同期相比少减了约2000亿元,或与前期财政支出加快、进度提前有关,18年10-11月财政存款一度持续大幅少增。18年12月,居民和企业存款分别同比多增3700亿元和950亿元。12月M1同比持平于前月1.5%的低位,M2同比回升到8.1%,较前月提升0.1个百分点,M0同比回升到3.6%。

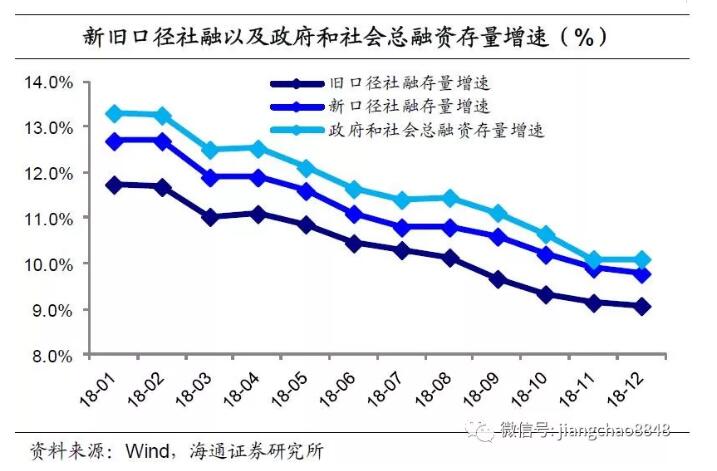

4.社融下行趋缓,货币保持宽松

当前口径社融存量增速从18年11月的9.9%小幅下降至12月的9.8%。我们测算18年12月包括贷款、债券、股票和非标在内的企业各类总融资的存量增速从11月的5.8%微降至5.7%;不含专项债的旧口径社融存量增速从11月的9.14%降至9.07%;而政府和社会总融资存量增速稳定在10.1%,融资下滑速度放缓。19年以来央行强化逆周期调节,先后调整普惠金融定向降准考核标准、实施全面降准,并将于1月下旬实施TMLF操作,货币保持宽松,流动性将维持合理充裕。

5. 从去杠杆到稳杠杆

考虑到信贷政策推进、专项债提前发行等因素,融资增速或在1季度企稳,从而推动M1、M2等各类货币增速见底企稳,以及企业流动性的逐渐改善。我们认为当前的广义货币M2增速已经与未来5-10年的中国GDP名义增速基本匹配,因而货币增速已经不需要再降,19年中国经济有望从去杠杆正式转入稳杠杆阶段。

免责声明:本文内容摘自《海通证券研究所》,如有侵权,请联系我们,我们将及时删除。本文不代表任何机构意见,不构成投资建议,市场有风险,投资需谨慎。源品资产所发布的文章或其他内容是基于源品认为可靠且已公开的信息,但我们对这些信息的准确性和完整性不做任何保证,文中信息或意见也不构成任何操作建议,源品资产对此不提供任何保证。